Internet banking, Italia tra gli ultimi in Europa

Le banche pagano il conto in termini di minore efficienza e redditività

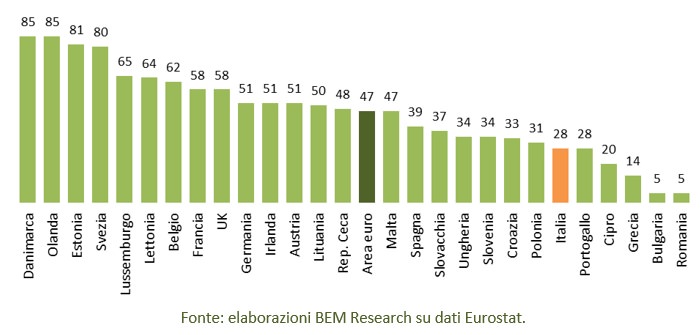

L’Italia è tra i paesi europei con la più bassa diffusione dell’internet banking: solo il 28% degli individui ha utilizzato i servizi bancari via web nel 2015. Tra gli altri grandi paesi dell’eurozona fanno molto meglio di noi Spagna (39%), Germania (51%) e Francia (58%). È quanto emerge dal report Internet banking in Europa: diffusione e impatto sui conti bancari realizzato da BEM Research.

La propensione o meno all’utilizzo dei servizi di e-banking appare condizionata da diversi fattori quali: livello di istruzione, occupazione, densità della popolazione, barriere tecnologiche, uso di dispositivi mobili, età e sesso.

Al crescere del titolo di studio gli individui tendono ad aumentare la propensione a utilizzare l’internet banking: tra i soggetti con basso livello di istruzione solo l’11% ne fa utilizzo in Italia. Guardando alla classificazione per età dell’utilizzatore del servizio, si osserva un picco di utilizzo per gli individui giovani, ma non giovanissimi. L’uso poi decresce all’avanzare dell’anzianità dei soggetti. In Italia la diffusione più alta si ha raggiunti i 35 anni e fino ai 44.

La classificazione in base al sesso segnala che gli uomini fanno più uso dell’e-banking: solo il 24% delle donne italiane ha utilizzato l’internet banking nel corso del 2015, contro il 33% degli uomini.

Da un punto di vista regionale, è la Lombardia ad avere la maggiore incidenza dell’home banking, seguita dalla Valle d’Aosta, dal Trentino-Alto Adige, dal Piemonte e dall’Emilia-Romagna. Sul fronte opposto, è la Calabria, insieme a Campania e Puglia a segnalare la più bassa incidenza dell’e-banking.

Il ritardo italiano nell’uso dell’e-banking pesa anche sui conti bancari. Alcune stime econometriche, riportate nel rapporto, mostrano come l’internet banking consenta di aumentare l’efficienza, ovvero di ridurre l’incidenza dei costi operativi rispetto ai ricavi, e di incrementare la redditività delle banche europee.

Una maggiore diffusione dell’e-banking potrebbe anche fungere da volano per lo sviluppo del FinTech, le tecnologie digitali applicate alla finanza. Inoltre, l’uso delle home banking consente di generare un ingente flusso di informazioni, utili per la profilazione e fidelizzazione dei clienti nell’ambito dei big data.

«Per accrescere la diffusione dell’e-banking le banche italiane dovrebbero in primo luogo ripensare la funzione degli sportelli, impiegandoli come punti di contatto fisico attraverso cui accompagnare la clientela verso una modalità di relazione multicanale, che sfrutti appunto il web, ma anche i promotori finanziari, i call center e le filiali per dialogare al meglio con famiglie e imprese» commenta Carlo Milani, direttore di BEM Research.

Grafico A. UE28: individui che hanno utilizzato l’internet banking

Dati in percentuale della popolazione relativi al 2015

Per scaricare il report in formato PDF completo di tutti i grafici e leggere l’executive summary visitare la pagina web dedicata: Report e banking.